개요

지엔씨에너지는 비상 및 상용 발전기 EPC 전문 기업으로 IDC향 비상 발전기 산업 내에서 경쟁 력 있는 지위를 확보한 기업이다. 동사는 상업/산업용 건물에 필수적인 비상 발전 설비의 대형 화, 초고압화에 발맞춰 설비 전반에 적용 가능한 통합 엔지니어링 기술과 시스템 제어 및 시 공, 사후관리까지 밸류체인 전반의 경쟁력을 갖추고 있다. 핵심 매출 경로는 데이터센터로 IDC 향 비상 발전기의 경우 국내에서 약 70% 이상의 과점적인 점유율을 기록하고 있다. 동사는 디젤 엔진 발전기부터 가스터빈 발전기까지 모두 대응이 가능하며, 의왕 NH 통합 IT 센터, 죽전 퍼시픽써니 데이터센터 등 대규모의 레퍼런스를 확보하며 입지를 더욱 공고히 하고 있다.

실적

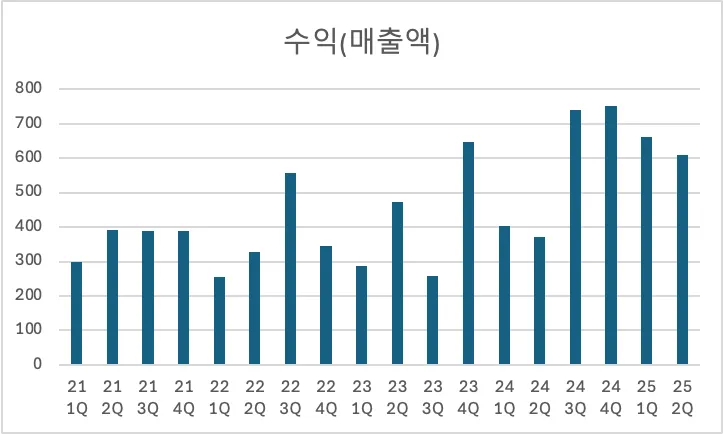

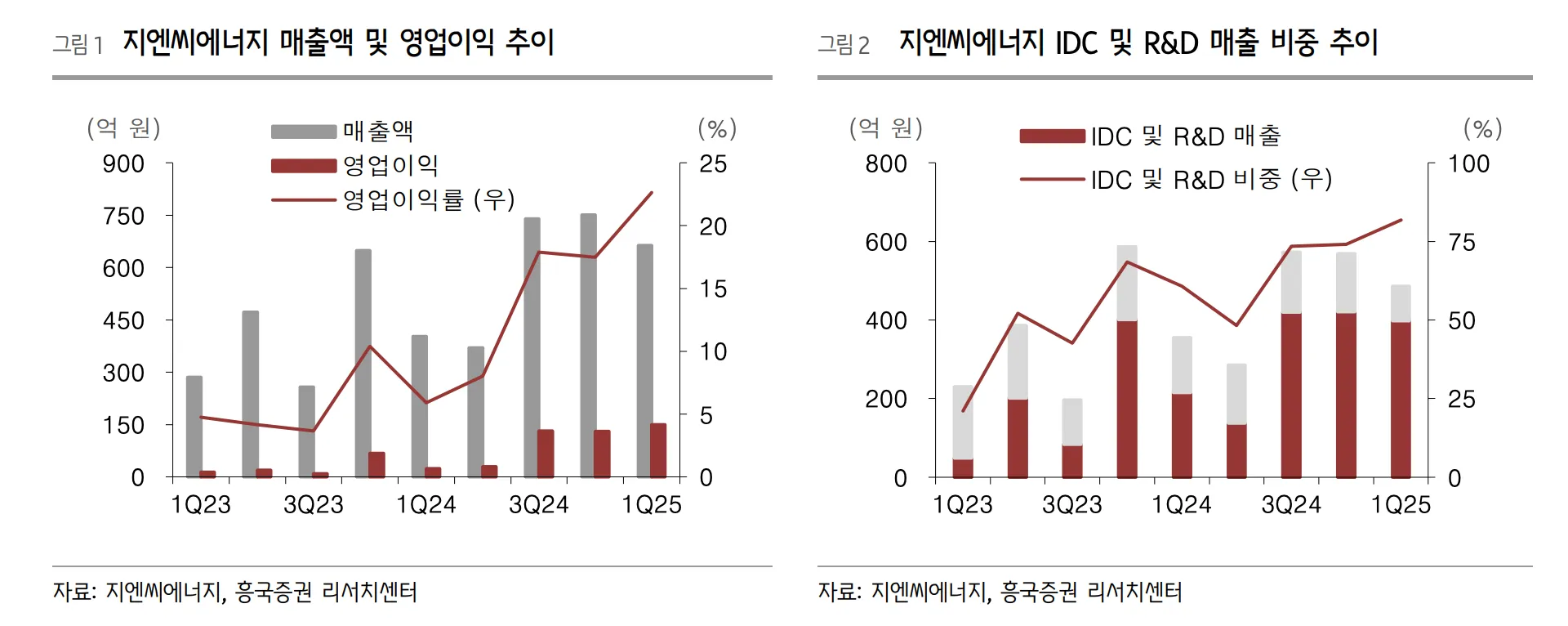

매출

과거 실적을 보면 상반기보다는 하반기가 좋았음. 올해도 비슷한 흐름을 보일 것이라 기대할 수 있다. 하반기에 YoY 성장없이 작년과 동일한 실적을 내면 매출액 2762억이 가능하다. 작년 하반기가 워낙 좋았어서 YoY 올해 YoY 성장이 어려울수도 있겠다는 생각은 드나 그래도 성장하지 않을까? 그럼 2800억 이상 가능할듯하다.

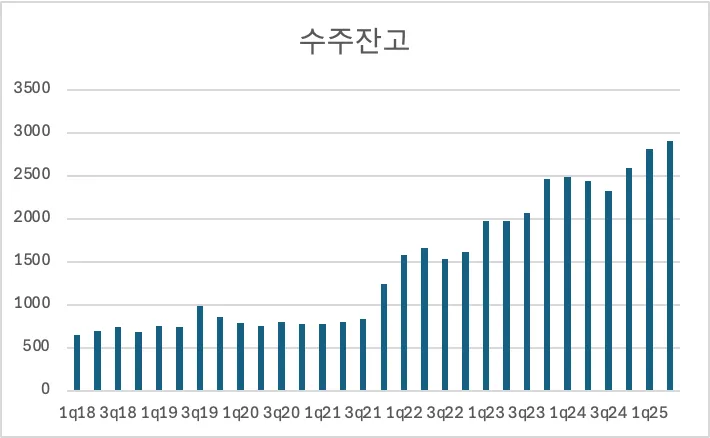

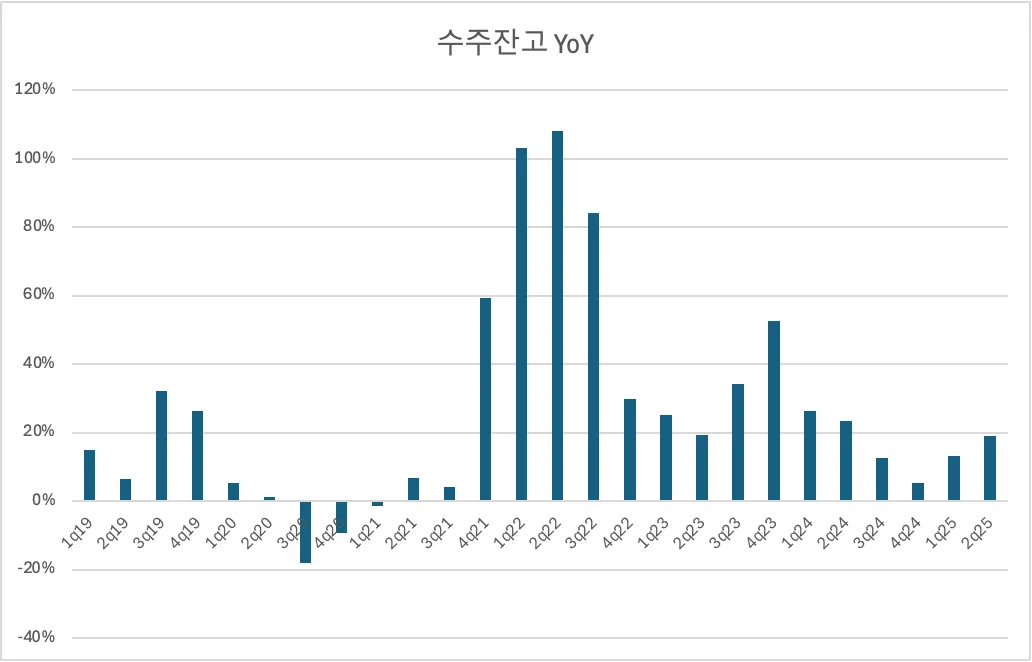

동사의 수주를 추적하면 약 1년 정도의 시기 이후 중도금을 인식하기 시작. 즉, 중도금이 인식될 수주가 당 분기 부족했던 탓에 발전기 부분의 매출이 작년 하반기 대비 낮은 수준을 형성. 올해 하반기는 견조했던 작년 하반기의 수주들이 일부 선급금과 중도금으로 인식될 전망으로 하반기 상승 전환 전망.

흥국증권 레포트에 따르면 수주 1년후부터 실적이 반영되기 시작. 즉 2026년에 잡히는 실적은 24~25년도에 수주한 물량일 듯. 2024년, 2025년에 대충 연간 20% 정도의 성장을 보여주었음. 2026년에도 20%의 성장성은 수주잔고에서 담보되어 있음.

영업이익률

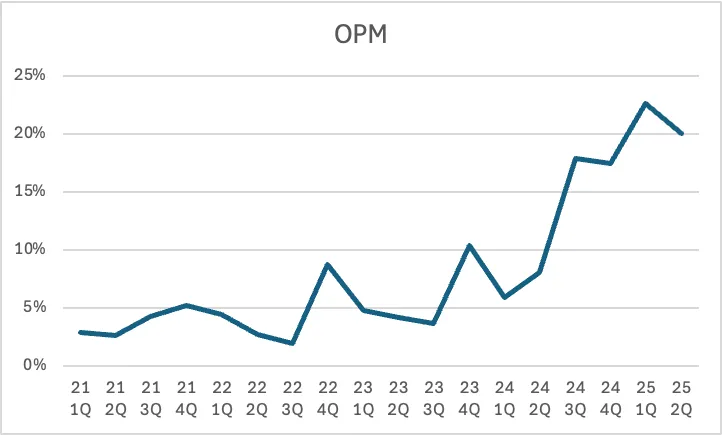

분기별 영업이익률을 보면 23년 들어서 빠르게 상승중이다. 이는 데이터센터향 매출비중이 증가했기 때문이다. 데이터센터향 발전기가 이익률이 더 높기 때문이다. 현재 데이터센터향 매출이 빠르게 성장중이기에, 향후에도 지속적으로 이익률 개선이 일어날 가능성이 높다.

분기별 영업이익률을 보면 23년 들어서 빠르게 상승중이다. 이는 데이터센터향 매출비중이 증가했기 때문이다. 데이터센터향 발전기가 이익률이 더 높기 때문이다. 현재 데이터센터향 매출이 빠르게 성장중이기에, 향후에도 지속적으로 이익률 개선이 일어날 가능성이 높다.

25년 1-2분기 영업이익률을 각각 23%, 20% 달성했다. 보수적으로 올해 하반기에 소폭 둔화된다고 가정해도 연간 18-19%의 영업이익률은 충분히 달성 가능하다. 26년의 경우 데이터센터향 비중이 올라가면서 추가적인 영업이익률 상승이 가능해보인다.

향후 실적 예상

| 2024 | 2025 | 2026 | |

|---|---|---|---|

| 매출액 | 2,263 | 2,800 | 3,360 |

| 영업이익 | 317 | 535 | 750 |

| 영업이익률 | 14% | 19% | 22% |

수주를 매출로 인식하는 과정에서 프로젝트마다 인식 기간이 조금씩 다르다보니 분기별 실적변동성이 크고 분기 실적을 정확하게 예측하는 것은 불가능. 연간으로 대략 예상할 수 밖에 없음. 2025년 하반기는 작년과 비슷한 수준의 매출/이익을 낸다고 가정할 시, 올해 매출 2800억, 영업이익 535억이 가능하다. 내년에는 매출 20% 성장하고 이익률이 22%로 올라온다고 가정하면 매출 3360억, 영업이익 750억이 가능하다.

최근 기사들을 보면 거대 데이터센터 향 수주를 연이어 따내고 있어 수주잔고 성장치가 다시 가속화될 가능성이 높다. 2026년 실적이 예상치를 상회할 가능성이 높아졌다.

밸류에이션

IDC향 비상발전기를 과점하고 있는 업체이다. 현재 국내에 비상발전기를 공급할 수 있는 업체가 몇 개 없고, 신뢰성이 중요한 분야라 현재의 과점구도가 이어질 가능성이 높다. 진입장벽이 높은 만큼 일반적인 산업재 기업대비 프리미엄을 받을 수 있다.

국내 데이터센터의 성장과 함께 비상발전기 부분이 꾸준히 성장할 가능성이 높다. 또한 향후 몇년간은 AI로 인해 데이터센터의 수요가 빠르게 성장하고 있어 높은 성장률을 지속할 가능성이 높다. 이를 고려하면 최소 PER 10 이상은 가능해보인다. 적정 타겟은 15~20정도로 생각하면 되지 않을까? 미국 시장에서는 Vertiv와 같은 AI 인프라 관련 기업들이 30은 받는다.

현재 시가총액은 약 5000억인데, 2026년에 최소 600억 이상 나올 가능성이 높아 하방은 막혀있는 상황. 가격적으로는 부담이 없어보인다.

촉매

분기별 실적예측이 어렵다보니 정확하게 특정 분기의 실적을 기대하고 기다리기는 어렵다. 시간이 지나면서 실적레벨이 전반적으로 올라오기를 기다리는게 맞다. 다만 과거 경향성을 보았을 때, 상반기보다는 하반기에 실적이 좋을 가능성이 높다. 하반기 실적이 잘 나오거나, 2026년 실적에 대한 기대감이 촉매로 작용할 듯.

섹터로서는 AI에 대한 기대감이 중요할 듯. AI 투자가 지속적으로 이어진다면 데이터센터향 비상발전기의 성장성도 유지될 가능성이 높다. 당분간은 문제 없어보인다. 주요 AI기업들이 모두 공격적인 투자를 예고했기 때문. 주요 클라우드 업체인 마이크로소프트, 구글, 아마존 모두 GPU 용량이 크게 부족하다고 언급했음. 메타, OpenAI, xAI 도 공격적인 투자를 예고함. 전반적인 분위기는 좋아보임. 글로벌 AI 시장이 빠르게 성장하면 한국은 정부주도이든 민간주도이든 투자를 계속할 수 밖에 없음.